Highlights:

- Việt Nam đang nổi lên như một điểm sáng cho sự dịch chuyển chuỗi cung ứng và logitics ở khu vực Châu Á - Thái Bình Dương.

- Các yếu tố vĩ mô thuận lợi giúp bất động sản khu công nghiệp liên tục duy trì tính hấp dẫn.

- Doanh nghiệp triển vọng năm 2024: IDC, PHR, SZC, KBC, BCM.

-

Tổng quan ngành BĐS - KCN ở Việt Nam

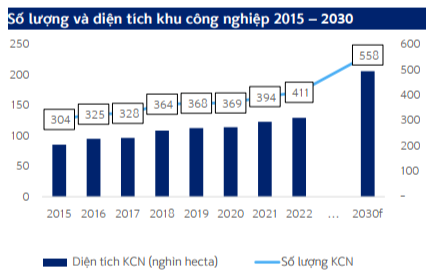

Nguồn: Bộ Kế hoạch và Đầu tư, Shinhan Securities Vietnam

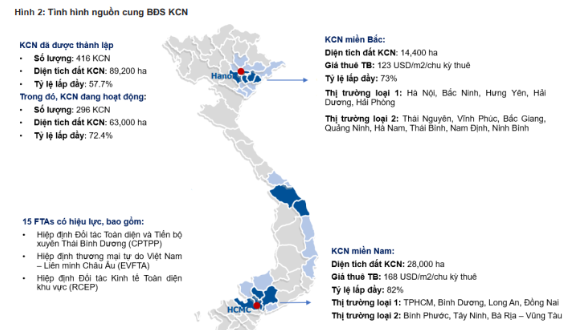

Tính đến cuối năm 2022, cả nước có 411 khu công nghiệp được thành lập với tổng diện tích đạt khoảng 129,3 nghìn ha, tỷ lệ lấp đầy ở các khu công nghiệp trung bình đạt 80%. Các khu công nghiệp tập trung chủ yếu ở miền Nam (chủ yếu tại TP Hồ Chí Minh, Bình Dương, Long An, Đồng Nai, Bà Rịa Vũng Tàu) và miền Bắc (chủ yếu tại Hà Nội, Hải Phòng, Bắc Ninh, Hải Dương, Hưng Yên). Theo kế hoạch của chính phủ, đến năm 2030, cả nước sẽ có khoảng 558 khu công nghiệp với tổng diện tích hơn 200 nghìn ha.

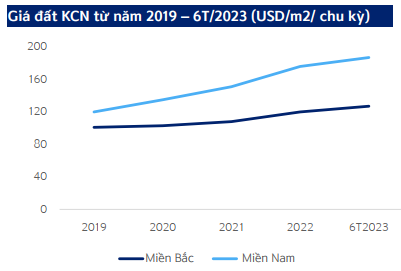

Nguồn: CBRE, Shinhan Securities Vietnam

Bất động sản khu công nghiệp liên tục duy trì tính hấp dẫn khi giá đất công nghiệp hằng năm tăng khoảng 10%. Trong đó giá đất khu công nghiệp miền Nam trung bình đạt khoảng 187 USD/m2/chu kỳ, giá đất khu công nghiệp miền Bắc trung bình đạt khoảng 127 USD/m2/chu kỳ.

-

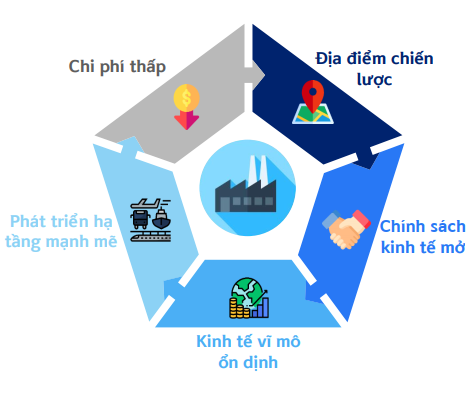

Môi trường hoạt động của các doanh nghiệp trong ngành

- Vị trí chiến lược: Việt Nam có vị trí chiến lược quan trọng trên quãng đường vận chuyện hàng hóa từ châu Á đi khắp nơi trên thế giới, góp phần quan trọng vào chuỗi cung ứng toàn cầu.

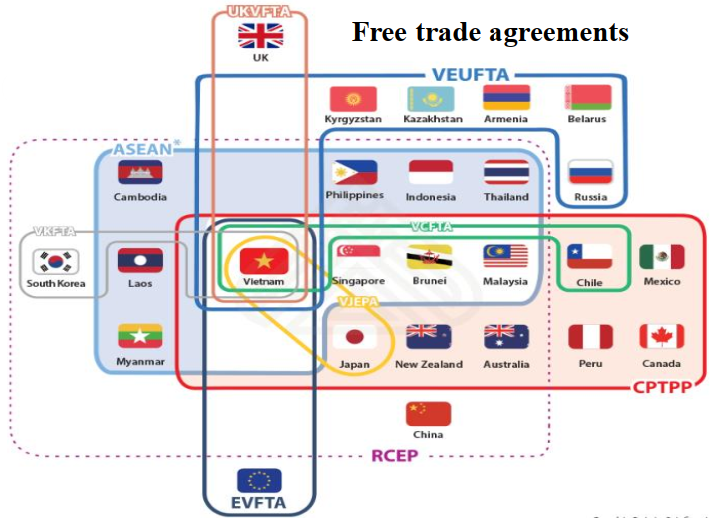

- Chính sách kinh tế mở: Việc ký kết các hiệp định FTA với nhiều nước và khu vực trên thế giới góp phần thúc đẩy hoạt động xuất nhập khẩu của các doanh nghiệp trong nước. Thêm vào đó, chính sách kinh tế ngày càng mở và thông thoáng giúp các nước đặt nhà máy sản xuất ở Việt Nam có thể dễ dàng xuất khẩu hàng hóa đi khắp mọi nơi trên thế giới.

- Kinh tế vĩ mô ổn định: Tình hình kinh tế vĩ mô cũng ổn định song song với sự ổn định về mặt chính trị cũng góp phần thu hút nguồn vốn đầu tư mạnh mẽ từ nước ngoài vào Việt Nam.

- Phát triển hạ tầng mạnh mẽ: Chính phủ chú trọng đẩy mạnh đầu tư công, cải thiện cơ sở hạ tầng giúp giảm chi phí và thời gian vận chuyển, kết nối nền kinh tế dễ dàng hơn. Do đó, tạo điều kiện thu hút nguồn vốn FDI vào Việt Nam trong những năm gần đây.

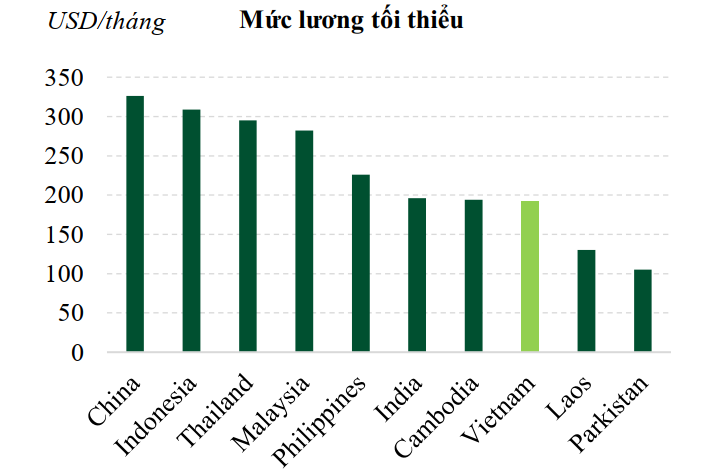

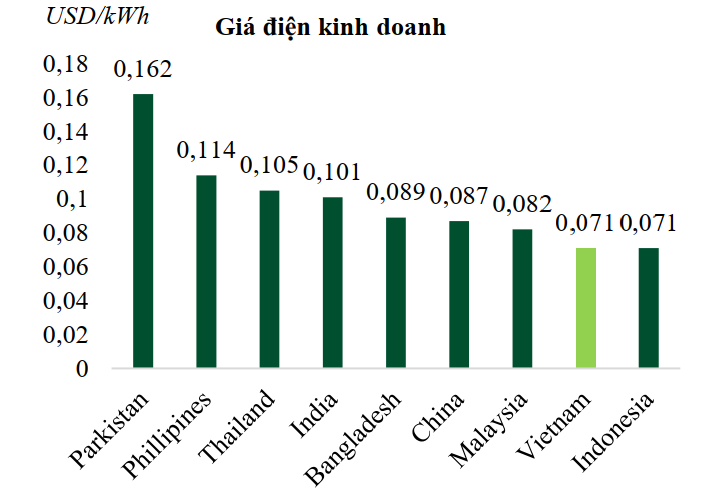

- Chi phí thấp: Giá thuê đất, thuê nhân công và giá điện tại Việt Nam thuộc top những nước thấp nhất trong khu vực Đông Nam Á, tạo thành lợi thế cạnh tranh trong việc thu hút vốn đầu tư nước ngoài vào Việt Nam.

Nguồn: VCBS

Nguồn: Fiinpro, Shinhan Securities Vietnam

Việt Nam được định vị là một trong những địa điểm rất tiềm năng để mở rộng sản xuất và đang nổi lên như một điểm sáng cho sự dịch chuyển chuỗi cung ứng và logitics ở khu vực Châu Á - Thái Bình Dương. Trong những năm qua, nhà nước đã tích cực đầu tư cơ sở hạ tầng mạnh mẽ, qua đó góp phần thu hút nguồn vốn FDI chảy vào Việt Nam.

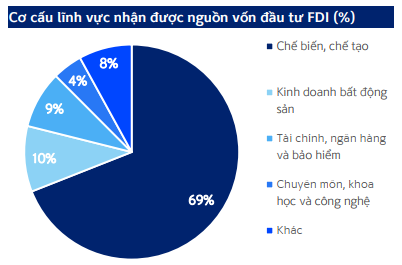

Lĩnh vực công nghiệp chế biến, chế tạo là lĩnh vực đầu tư chủ yếu của các doanh nghiệp nước ngoài vào Việt Nam, chiếm 69% nguồn vốn FDI đầu tư vào Việt Nam.

Nguồn: Fiinpro, Shinhan Securities Vietnam

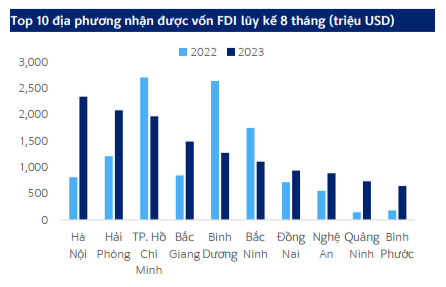

Trong năm 2023, các tỉnh thành như Hà Nội, Hải Phòng, Hồ Chí Minh, Bắc Giang và Bình Dương tiếp tục là những điểm đến của dòng vốn FDI vào Việt Nam. Với chính sách kinh tế mở, tình hình vĩ mô ổn định, chính sách hỗ trợ nhà đầu tư nước ngoài tốt, Việt Nam tiếp tục được các nhà đầu tư quốc tế và doanh nghiệp lớn trên thế giới tin tưởng.

Các tỉnh thành phía Bắc tiếp tục nhận được phần lớn lượng vốn FDI trong năm 2023 khi 65% doanh nghiệp điện tử vốn FDI hiện đang đặt trụ sở tại các khu công nghiệp miền Bắc (Hải Phòng, Bắc Ninh, Bắc Giang, Thái Nguyên và Hà Nam), 30% ở phía Nam (Bình Dương, TPHCM và Đồng Nai) và còn lại ở miền Trung.

-

Cung - Cầu thị trường

Nguồn: Bộ Kế hoạch và Đầu tư, MBS Research

Nguồn: Cushman&Wakefield, MBS Research

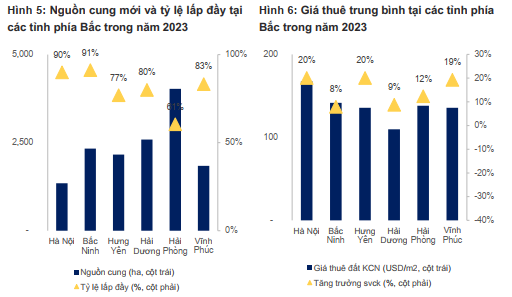

Thị trường BĐS KCN miền Bắc, sự dồi dào về nguồn cung mới góp phần thúc đẩy giá thuê tiếp tục tăng cao.

Trong năm 2023 diện tích đất KCN tại miền Bắc đạt 14.4 nghìn ha tăng 6.4% svck, nguồn cung mới chủ yếu đến từ tỉnh Hưng Yên và Bắc Ninh. Tỷ lệ lấp đầy năm 2023 đạt 73%, giá thuê sơ cấp ước tăng 10,2% svck, trung bình ghi nhận ở mức 123 USD/m2/chu kỳ thuê. Một số chủ đầu tư KCN đã điều chỉnh giá trong khoảng 7-10% theo năm trong bối cảnh nhu cầu cao và diễn biến thị trường tốt. Hà Nội và Hưng Yên là hai khu vực ghi nhận giá thuê tăng mạnh nhất, khoảng 20% trong năm 2023.

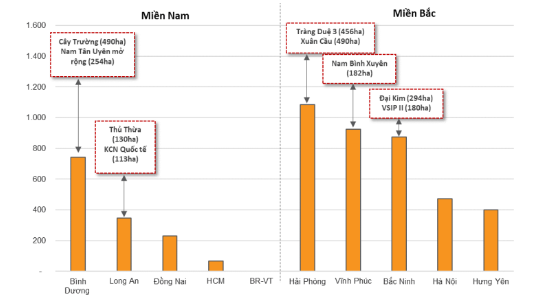

Trong giai đoạn 2024 - 2026, khu vực này dự kiến sẽ có khoảng 5,3 nghìn ha nguồn cung đất KCN mới. Nhu cầu ở khu vực miền Bắc được kỳ vọng tăng trưởng tốt nhờ sự dịch chuyển sản xuất từ Trung Quốc sang, đặc biệt là ngành chất bán dẫn. Các KCN đáng chú ý trong 3 năm tới gồm có: KCN số 5 (193 ha), KCN SHI IP Tam Dương (162 ha), KCN Sông Lô 2 (165 ha), KCN Gia Bình 2 (250 ha).

Nguồn: Cushman&Wakefield, MBS Research

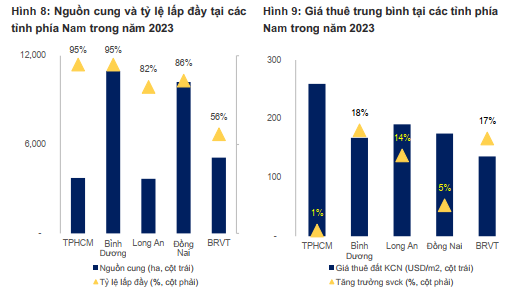

Thị trường BĐS KCN miền Nam vẫn duy trì được nguồn cung mới và giá thuê ổn định.

Trong năm 2023, diện tích đất KCN thị trường miền Nam tăng 0,6% svck, đạt 28 nghìn ha, tỷ lệ lấp đầy đạt khoảng 82%. Nguồn cung mới được ghi nhận tại tỉnh Long An (KCN Nam Tân Lập 245 ha). Giá bán sơ cấp trung bình ghi nhận ở mức 168 USD/m2/chu kỳ thuê (+4,7% svck). Bình Dương và Bà Rịa - Vũng Tàu là hai địa phương ghi nhận mức tăng giá thuê cao nhất, lần lượt là 18% và 17% trong năm 2023.

Dự kiến từ nay đến năm 2026 sẽ có nguồn cung đất KCN khoảng 5,7 nghìn ha, chủ yếu đến từ các tỉnh Bình Dương, Long An, Bà Rịa - Vũng Tàu. Các KCN đáng chú ý trong thời gian tới bao gồm: KCN công nghệ cao Long Thành (410 ha), KCN Phạm Văn Hai I (379 ha) và Phạm Văn Hai 2 (289 ha),…

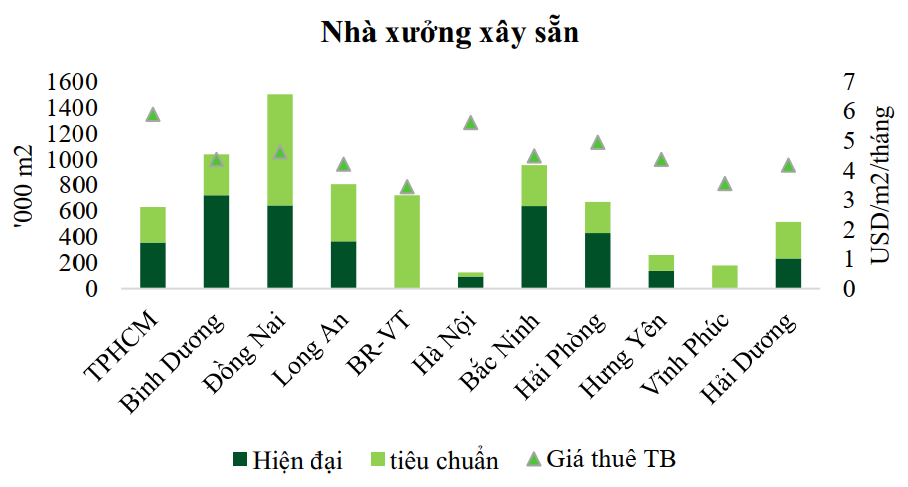

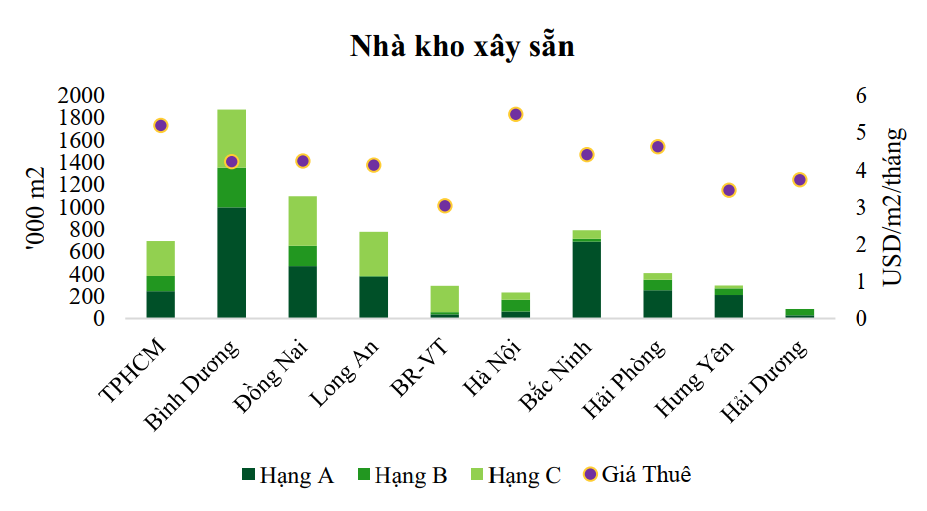

Nhà kho hay nhà xưởng xây sẵn phục vụ cho nhu cầu ngắn hạn, chủ yếu là hoạt động kho bãi, logistic hoặc phục vụ cho nhu cầu đầu tư ngắn hạn trong vòng vài tháng cho đến 3 năm trở lại nên sẽ có độ nhạy khá cao với tình hình tiêu dùng của nền kinh tế. Nguồn cung nhà xưởng xây sẵn tăng nhẹ ở miền Nam đạt 4,3 triệu m2, tăng 10,2%; tại miền bắc đạt 2,53 triệu m2. Tỷ lệ lấp đầy cao ở miền Nam với 92% (+1% yoy) với giá cho thuê ổn định 4,6 USD/m2/tháng. Tỷ lệ lấp đầy đạt 86% (-0,6% yoy) tại miền Bắc với giá cho thuê đạt 4,6 USD/m2/tháng. Giá cho thuê không tăng cả ở 2 miền.

Nguồn cung nhà kho xây sẵn tăng mạnh ở miền Bắc đạt 1,82 triệu m2 (+90% yoy), và miền Nam đạt 4,7 triệu m2 (+30% yoy). Tỷ lệ lấp đầy ở miền Nam và miền Bắc lần lượt đạt 76% (-8% yoy) và 78% (-0,15% yoy). Giá cho thuê trung bình tại miền Bắc đạt 4,5 USD/m2/tháng (+8% yoy), tại khu vực miền Nam đạt 4,4 USD/m2/tháng (+7% yoy).

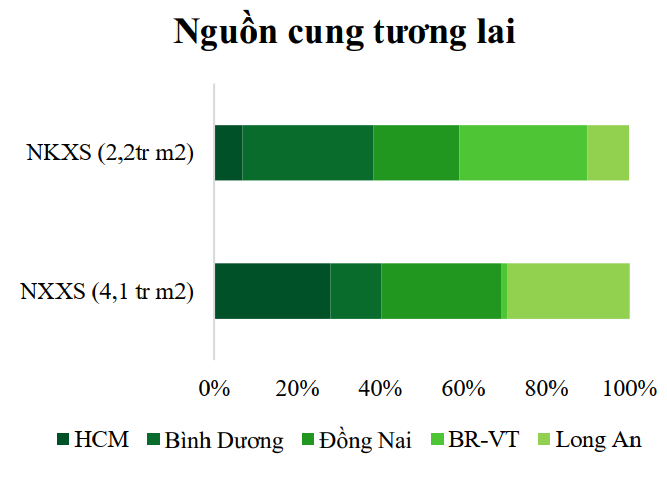

Về nguồn cung tương lai, miền Bắc có nguồn cung tương lai nhà xưởng xây sẵn và nhà kho xây sẵn lần lượt là 1,05 và 1,42 triệu m2, miền Nam tương ứng là 4,1 và 2,2 triệu m2.

Nguồn: VCBS

-

Ảnh hưởng của các yếu tố vĩ mô

- Tỷ lệ giải ngân đầu tư công được cải thiện

Nguồn: Bộ Tài chính, Shinhan Securities Vietnam

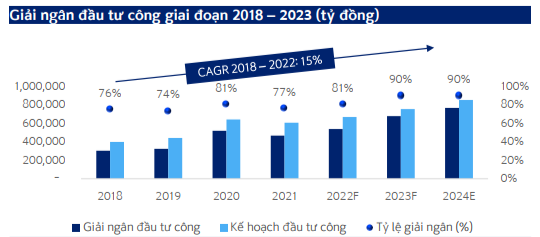

Theo báo cáo của Bộ Tài chính, ước tính giải ngân đầu tư công trong 7 tháng đầu năm 2023 là 267,625 tỷ đồng (+43% YoY), đạt 35.49% kế hoạch. Tỷ lệ giải ngân đạt 35,49% so với kế hoạch, cao hơn mức 31,61% trong 7 tháng đầu năm 2022.

So với tổng kế hoạch cho giai đoạn 2021 - 2025 là 2,870 triệu tỷ đồng, ước tính kế hoạch giải ngân trong năm 2024 sẽ đạt hơn 800 nghìn tỷ đồng, tăng khoảng 13% so với năm 2023, tỷ lệ giải ngân dự kiến được duy trì ở mức 90% theo mục tiêu của chính phủ.

Do đó, năm 2024 được xem sẽ là năm quan trọng trong việc đẩy mạnh đầu tư xây dựng cơ sở hạ tầng khi các dự án hạ tầng quan trọng như cao tốc Bắc Nam giai đoạn 2, đường Vành đai 3, đường Vành đai 4 và dự án sân bay Long Thành giai đoạn 1 đã hoàn tất việc đấu thầu và bắt đầu khởi công trong năm 2023.

Nguồn: Bộ GTVT, Shinhan Securities Vietnam

- Dòng vốn FDI ghi nhận tăng trưởng trở lại

Nguồn: Fiinpro, Shinhan Securities Vietnam

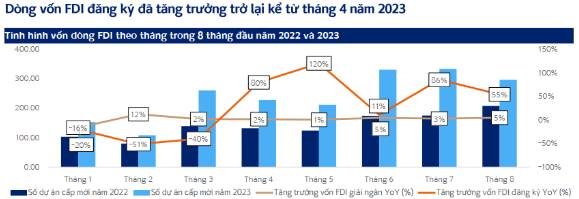

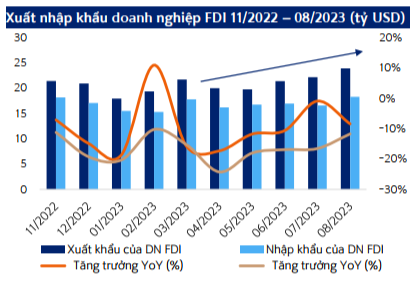

Tính chung lũy kế 8 tháng đầu năm 2023, lượng vốn FDI giải ngân đạt 13,100 triệu USD (+1% YoY), lượng vốn FDI đăng ký đạt USD 18,146 triệu (+8% YoY). Số lượng dự án FDI được cấp phép trong năm 2023 cũng cao hơn hẳn so với năm trước, lũy kế 8 tháng đầu năm 2023 cả nước ghi nhận 1.924 dự án, tăng 69,5% yoy về số lượng dự án. Chính quyền địa phương cấp tỉnh đã tích cực trong việc tổ chức hội thảo xúc tiến đầu tư, mời gọi các nhà đầu tư, doanh nghiệp lớn từ nước ngoài. Qua đó góp phần thúc đẩy nguồn vốn FDI tiếp tục chảy vào Việt Nam.

Nguồn: Fiinpro, Shinhan Securities Vietnam

Tình hình kinh doanh hồi phục của các doanh nghiệp FDI tại Việt Nam tiếp tục là tiền đề cho những dòng vốn mới tiếp tục chảy vào Việt Nam.

- Chính sách thuế tối thiểu toàn cầu có thể khiến Việt Nam mất lợi thế cạnh tranh về thuế với các nước trong khu vực

Nguồn: VNDirect Research, Gartner

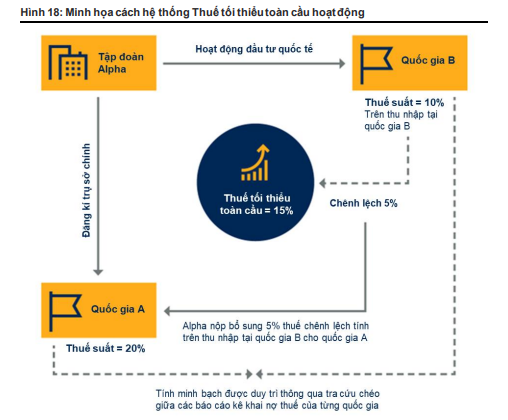

Bắt đầu từ năm 2024, các quốc gia trong khu vực OECD sẽ áp dụng mức thuế suất tối thiểu toàn cầu 15% với các công ty lớn có doanh thu từ 750tr EUR trở lên. Trong khi đó, Việt Nam đang sử dụng ưu đãi thuế quan như một công cụ đòn bẩy tài chính để thu hút các nhà đầu tư nước ngoà với ưu đãi thuế quan ở mức 10% - 17%. Trong một số trường hợp đặc biệt, mức thuế ưu đãi có thể ở mức 5% - 9%. Do vậy, việc áp dụng thuế tối thiểu toàn cầu sẽ tạo ra một số thách thức đối với việc thu hút FDI của Việt Nam.

Nếu áp dụng chính sách này quá sớm, Việt Nam sẽ mất lợi thế về ưu đãi thuế quan. Khi áp dụng mức thuế tối thiểu toàn cầu, các doanh nghiệp FDI sẽ phải nộp phần thuế chênh lệch cho quốc gia đặt trụ sở chính, khiến ưu đãi thuế quan không còn tác dụng. Nếu Việt Nam áp dụng chính sách này muộn hơn so với quốc gia mà doanh nghiệp FDI đặt trụ sở chính thì sẽ dẫn tới một số ảnh hưởng như sau:

(1) Việt Nam sẽ không thu được phần thuế chênh lệch

(2) Môi trường đầu tư bị ảnh hưởng, do các nhà đầu tư sẽ chuyển hướng đầu tư sang các quốc gia khác có cơ chế chia sẻ lợi ích liên quan đến quy định thuế mới này.

- Chính sách pháp lý có thể ảnh hưởng đến quá trình phê duyệt các nguồn cung mới của các doanh nghiệp trong ngành.

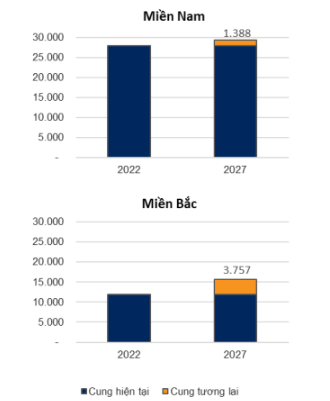

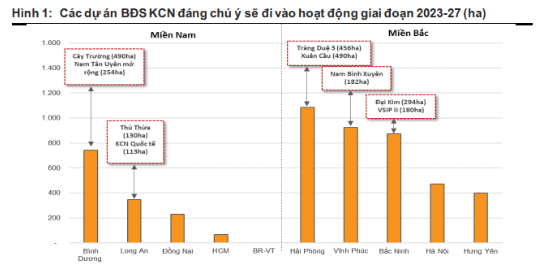

Với thị trường miền Nam, sau khi bùng nổ nguồn cung trong nửa đầu năm 2022 đã không có nguồn cung mới nào được đưa vào hoạt động.

Thị trường miền Nam trải qua giai đoạn khó khăn để triển khai dự án mới trong năm 2023. Sau đó, nguồn cung mới cho giai đoạn 2024 - 2027 cũng khá hạn chế, khoảng 1.388ha. Một số dự án đáng chú ý trong tương lai chủ yếu đến từ các nhà phát triển KCN lớn như KCN Cây Trường (BCM sở hữu) và KCN Nam Tân Uyên mở rộng (NTC sở hữu).

Với thị trường miền Bắc, khoảng 3.757ha đất KCN được kỳ vọng sẽ đưa vào hoạt động trong giai đoạn 2024 - 2026, với nguồn cung lớn nhất đến từ Hải Phòng, Vĩnh Phúc và Bắc Ninh.

Nguồn: VNDirect Research, JLL

-

Luận điểm đầu tư - Doanh nghiệp khuyến nghị

Nguồn: VNDirect Research, JLL

Năm 2024 kỳ vọng các doanh nghiệp hoạt động trong lĩnh vực BĐS KCN ở miền Bắc sẽ hưởng lợi nhiều từ nguồn vốn FDI tăng mạnh và chuyển dịch của nhà xưởng nhờ vị trí chiến lược (gần Trung Quốc), cơ sở hạ tầng tốt, chi phí thuê thấp hơn và nguồn đất sạch lớn hơn so với khu vực miền Nam. Về khu vực phía Nam, các khu công nghiệp tỉnh Bình Dương được kỳ vọng sẽ tiếp tục phát triển do vị trí đắc địa, cơ sở hạ tầng phát triển và lượng đất có sẵn mới.

Nhìn chung, triển vọng đầu tư cổ phiếu BĐS KCN trong năm 2024 sẽ tập trung vào doanh nghiệp thỏa mãn được các yếu tố sau:

(1) Quỹ đất sạch đảm bảo cho thuê trong dài hạn, vị trí thuận lợi, được đầu tư cơ sở hạ tầng giao thông.

(2) Tình hình tài chính lành mạnh, vay nợ thấp.

(3) Định giá hấp dẫn với tỷ lệ cổ tức cao.

|

Mã CP |

Luận điểm đầu tư |

|

IDC |

|

|

PHR |

|

|

SZC |

|

|

KBC |

|

|

BCM |

|

MIỄN TRỪ TRÁCH NHIỆM

Trên đây là chiến lược tổng quan dưới góc nhìn và phân tích cá nhân ở một góc độ khách quan nhất có thể. Những chia sẻ này chỉ mang tính chất tham khảo, không nhằm mục đích xúi giục hay khuyến nghị nhà đầu tư mua bán hay PR cho bất cứ một mã cổ phiếu nào. Nhà đầu tư chịu hoàn toàn trách nhiệm trước quyết định đầu tư của mình.

Thực tế thị trường có thể biến động khác, thậm chí khác xa so với những gì chúng ta dự đoán. Chúng ta hãy bám sát theo tình hình thực tế của thị trường vì thị trường luôn đúng.

Trân trọng cảm ơn.

Nguyễn Minh Hạnh (Tổng hợp và phân tích)