- Nền tảng kinh doanh cốt lõi vững vàng là động lực tăng trưởng ổn định trong trung hạn.

- Tăng trưởng đột biến trong giai đoạn 2025-2026 tới từ hoạt động thoái vốn các đơn vị thành viên.

Tập đoàn Dệt May Việt Nam (Vinatex - VGT) là doanh nghiệp hàng đầu trong ngành dệt may Việt Nam, hoạt động trong các lĩnh vực sản xuất, kinh doanh và xuất khẩu các sản phẩm dệt may như sợi, vải, hàng may mặc và thiết bị, máy móc.

Về chiến lược phát triển, Vinatex đặt mục tiêu chiếm lĩnh thị trường cả ở trong và ngoài nước với tỷ lệ tăng trưởng hàng năm đạt 15-20%, nâng cao tỷ lệ nội địa hóa các sản phẩm lên đến 70-75% và xây dựng chuỗi cung ứng khép kín cho từng sản phẩm, nâng cao chất lượng sản xuất hướng đến các đơn hàng tiêu chuẩn ngày càng cao ở các thị trường xuất khẩu lớn.

Trước khi đi sâu vào phân tích triển vọng của doanh nghiệp, đội ngũ phân tích sẽ điểm qua về triển vọng đầu tư ngành dệt may, để có một góc nhìn tổng quan về lĩnh vực dệt may trong năm 2025 sắp tới.

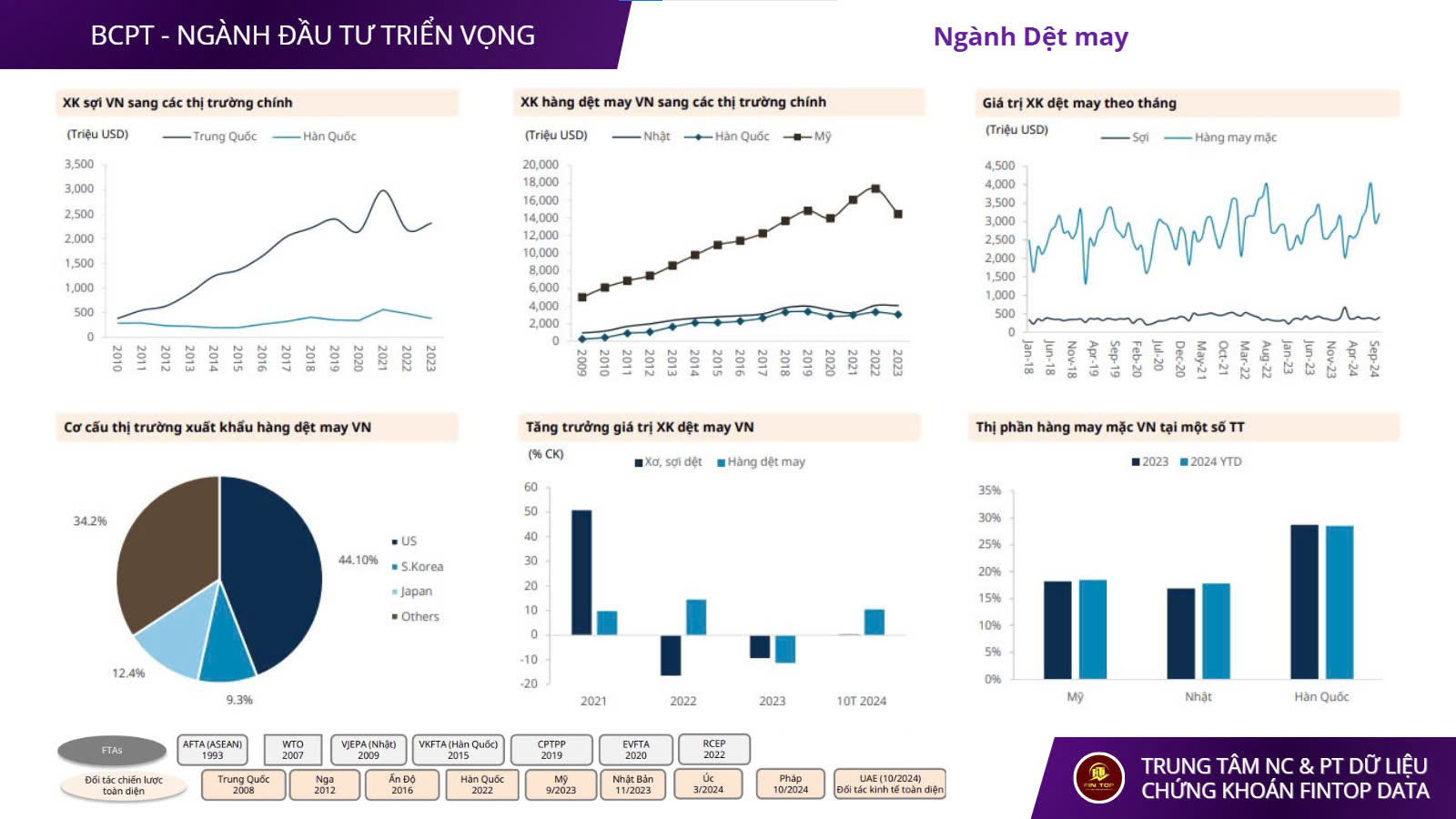

I. TRIỂN VỌNG ĐẦU TƯ NGÀNH DỆT MAY 2025

Ngành dệt may có sự hồi phục mạnh mẽ trong năm 2024, sau một năm 2023 đầy suy thoái và biến động. Lĩnh vực xơ sợi và may mặc đều ghi nhận tăng trưởng hơn 10% trong 10 tháng đầu năm 2024. Thị phần xuất khẩu dệt may ghi nhận tăng trưởng tốt ở hầu hết các thị trường chính như Mỹ, Nhật Bản và Hàn Quốc.

Đội ngũ phân tích đánh giá ngành dệt may Việt Nam giai đoạn 2024-2025 đang trong một chu kỳ tăng trưởng mới, với động lực tăng trưởng tới từ 3 yếu tố cốt lõi:

1) Xu hướng phục hồi kinh tế của các thị trường xuất khẩu lớn: Hai nền kinh tế lớn nhất thế giới là Mỹ và Trung Quốc đang có những tín hiệu hồi phục rõ rệt nhờ những chính sách hỗ trợ quyết liệt từ Chính phủ, đây cũng là các quốc gia mà Việt Nam có tỷ trọng xuất khẩu cao nhất trong lĩnh vực hàng dệt may. Nhu cầu tiêu thụ hàng may mặc gia tăng vào giai đoạn cao điểm cuối năm, trong khi tồn kho quần áo giảm xuống mức rất thấp sau một năm 2023 suy thoái.

2) Xu hướng dịch chuyển đơn hàng từ các quốc gia gặp khủng hoảng: Các đối thủ cạnh tranh trực tiếp với Việt Nam trong ngành dệt may như Bangladesh và Myanmar đang đối mặt với những căng thẳng leo thang về chính trị trong nước. Trong bối cảnh đó, các doanh nghiệp nhập khẩu phải tìm kiếm những sự lựa chọn thay thế, và Việt Nam nổi lên như một điểm đến lý tưởng của các đơn hàng dệt may mới trên khắp thế giới.

3) Định hướng của Chính phủ về hợp tác thương mại toàn cầu: Ngay sau khi hoàn thiện thể chế và bộ máy nhà nước, Chính phủ Việt Nam đã có những động thái mạnh mẽ trong việc thúc đẩy hợp tác thương mại song phương, đa phương với nhiều nền kinh tế lớn trên thế giới như Pháp, Australia, Khu vực Nam Mỹ (Chile, Dominica), Khu vực Trung Đông (UAE, Qatar). Đây đều là những thị trường xuất khẩu mới, tiềm năng có thể giúp ngành dệt may Việt Nam đa dạng hóa khách hàng, mở rộng thị phần, bùng nổ doanh thu trong trung và dài hạn.

Trước bối cảnh vĩ mô có tương đối nhiều điểm sáng, giai đoạn tăng trưởng của ngành dệt may, đội ngũ phân tích quyết định lựa chọn cổ phiếu đầu tư dựa trên các tiêu chí như sau:

- Doanh nghiệp có thị phần xuất khẩu lớn, đặc biệt sang các thị trường có xu hướng hồi phục kinh tế rõ ràng như Mỹ và Trung Quốc.

- Doanh nghiệp đáp ứng được các tiêu chuẩn của các thị trường xuất khẩu khó tính, nắm bắt được cơ hội gia tăng đơn hàng xuất khẩu.

- Doanh nghiệp có nền tảng cơ bản tốt, câu chuyện tăng trưởng đột biến bên cạnh yếu tố hưởng lợi vĩ mô ngành.

Dựa trên những tiêu chí trên, cổ phiếu VGT đáp ứng được tất cả các kỳ vọng cho góc nhìn đầu tư trung hạn giai đoạn 2024-2025 cho danh mục đầu tư hiện tại của đội ngũ phân tích.

II. TẬP ĐOÀN DỆT MAY VIỆT NAM (VGT) - DOANH NGHIỆP HÀNG ĐẦU HƯỞNG LỢI NHỜ CHU KỲ TĂNG TRƯỞNG MỚI VÀ CÂU CHUYỆN THOÁI VỐN

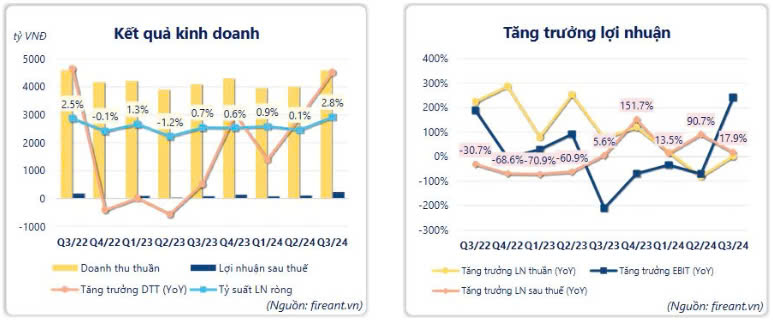

1. Kết quả kinh doanh 9 tháng đầu năm 2024

Trong 9 tháng đầu năm 2024, VGT đã đạt được kết quả kinh doanh tích cực. Doanh thu thuần hợp nhất đạt 12.542 tỷ đồng, tăng 3% so với cùng kỳ năm 2023. Lợi nhuận sau thuế tăng gấp đôi, đạt 406 tỷ đồng, hoàn thành 92% kế hoạch lợi nhuận cả năm.

Riêng trong quý III/2024, Vinatex ghi nhận doanh thu thuần 4.588 tỷ đồng, tăng 12% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt 230,3 tỷ đồng, gấp 2,9 lần so với quý III/2023. Sự tăng trưởng này một phần nhờ sự cải thiện về giá và số lượng đơn hàng theo đà hồi phục chung của ngành dệt may, một phần nhờ tận dụng sự dịch chuyển đơn hàng từ các nước xuất khẩu, cạnh tranh trực tiếp như Trung Quốc hay Bangladesh và Myanmar (biến động chính trị).

2. Triển vọng tăng trưởng của VGT trong giai đoạn 2024-2025

Nền tảng kinh doanh cốt lõi là động lực tăng trưởng ổn định trong trung hạn

Theo thống kê sơ bộ 9 tháng đầu năm 2024, VGT hiện chiếm khoảng 17% thị phần xuất khẩu hàng dệt may của cả nước, do đó bất kỳ sự hồi phục nào của ngành dệt may Việt Nam đều ảnh hưởng đáng kể đến tiềm năng tăng trưởng của doanh nghiệp.

Với vị thế là doanh nghiệp đầu ngành trong lĩnh vực dệt may, VGT hưởng lợi cực kỳ rõ ràng khi nhu cầu tiêu thụ sản phẩm và giá bán phục hồi ở các thị trường xuất khẩu lớn của Việt Nam, đặc biệt tại các thị trường trọng điểm như Mỹ, Nhật Bản, Hàn Quốc, EU.

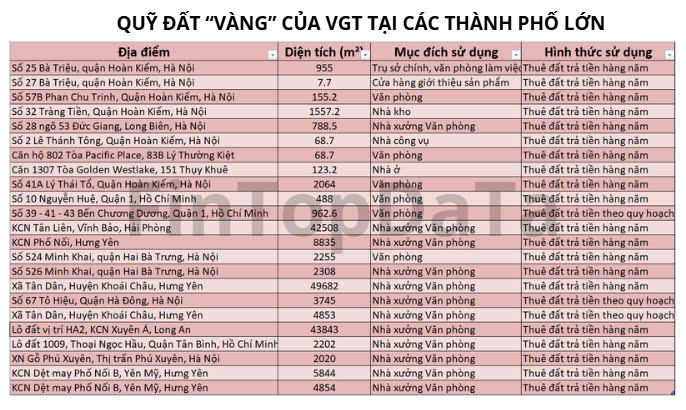

Bên cạnh hoạt động kinh doanh chính, doanh nghiệp còn sở hữu nhiều quỹ đất "vàng" lên tới 490,000m2 tại các thành phố lớn như Hà Nội và Hồ Chí Minh - có thể ghi nhận đột biến về giá trị nội tại doanh nghiệp khi tiến hành thoái vốn và định giá lại tài sản.

Tăng trưởng đột biến tới từ hoạt động thoái vốn các đơn vị thành viên

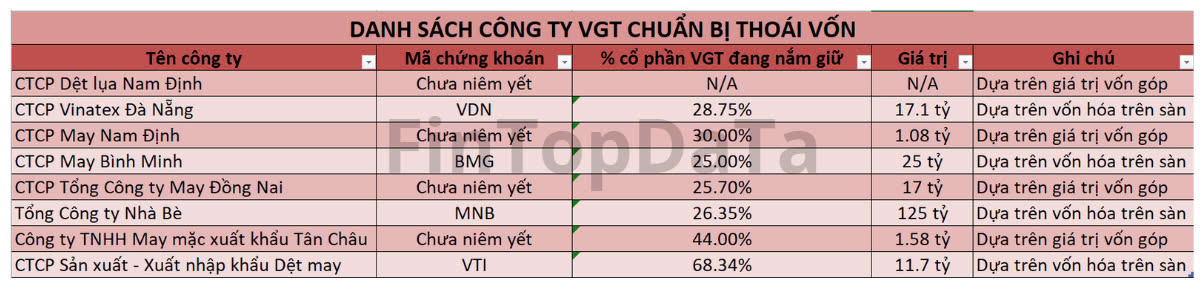

Trong tháng 5/2024, Ban lãnh đạo VGT đã thông qua quyết định về việc thoái vốn tại 8 đơn vị thành viên trong năm 2025 sắp tới. Phương thức, thời gian thực hiện và giá trị thoái vốn chưa được doanh nghiệp công bố cụ thể, tuy nhiên số tiền dự kiến thu về có thể cao gấp 2-3 lần giá trị vốn góp ban đầu của doanh nghiệp.

Với tổng giá trị quỹ đất trên sổ sách hơn 200 tỷ, dự kiến doanh nghiệp có thể thu về khoản lợi nhuận "đột biến" từ 300-400 tỷ trong năm 2025. Để so sánh, mức lợi nhuận đột biến này tương đương với lợi nhuận hàng năm của VGT trong các chu kỳ thấp điểm (2019, 2020, 2023).

III. CHIẾN LƯỢC ĐẦU TƯ CỔ PHIẾU VGT 2025

1. Góc nhìn phân tích kỹ thuật

Cổ phiếu VGT đang trong một nền tảng tích lũy dài 6 tháng kể từ cuối tháng 7 năm 2024. Thanh khoản cạn kiệt dần trong 1-2 tháng trở lại đây cho thấy nguồn cung hàng đã suy giảm đáng kể ở vùng tích lũy giá 13-14.

Dòng tiền lớn đang có tín hiệu quay trở lại trong các phiên gần đây, với tổng thanh khoản 2 phiên gần nhất (19-20/12) lên tới gần 10 triệu cổ phiếu. Tín hiệu kỹ thuật cho thấy VGT đang bứt tốc, mở sóng tăng trưởng với nỗ lực break vượt vùng cản kỹ thuật 14.5x.

Nếu nhìn vào biến động giá trong quá khứ, VGT thường xuyên có những nền tảng tích lũy dài từ 6-9 tháng trước khi bước vào sóng tăng ngắn - trung hạn. Thời điểm gần nhất sóng tháng 5/2024, VGT có giai đoạn tích lũy gần 9 tháng, sau đó mở sóng tăng trưởng với biên lợi nhuận hơn 60%.

=> Như vậy, cổ phiếu VGT đang có những tín hiệu mở sóng tăng trưởng rõ ràng trong giai đoạn cuối tháng 12 này với kỳ vọng lợi nhuận của đội ngũ phân tích là 50-70% (tương ứng target về giá ở mức 20-22).

2. Chiến lược đầu tư

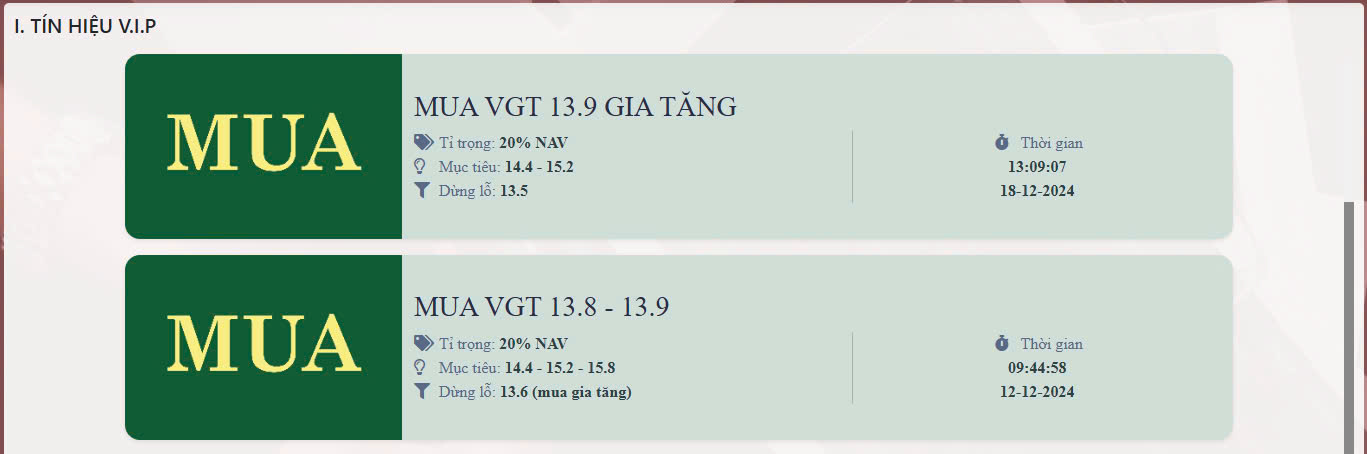

Điểm mua đầu tiên đối với cổ phiếu VGT đã được đội ngũ phân tích cập nhật trong DANH MỤC TÍN HIỆU V.I.P vào ngày 12/12/2024 và liên tục cập nhật, khuyến nghị MUA gia tăng vào ngày 18/12/2024. Hiện đang mang lại mức lợi nhuận khoảng 8%.

Với triển vọng tăng trưởng của cổ phiếu trong năm 2025 và những tín hiệu kỹ thuật xác nhận xu hướng bước vào sóng tăng. Nhà đầu tư hoàn toàn có thể tìm kiếm các điểm MUA gia tăng tỷ trọng cổ phiếu trong các nhịp chỉnh test, rung lắc biến động của thị trường chung. Vùng nền giá 14.5-15.5 được kỳ vọng sẽ là biên giao dịch ngắn hạn của cổ phiếu trong tuần cuối tháng 12 này.

Chiến lược chủ đạo MUA GOM TÍCH LŨY khi giá cổ phiếu vận động ở vùng nền giá, nắm giữ chờ cổ phiếu vào sóng tăng trưởng trong năm 2025.

-------------------------------------------------------------------------------------------------------

ĐỘI NGŨ CHUYÊN GIA FINTOP - CÔNG TY CỔ PHẦN CHỨNG KHOÁN VPS

* Tác giả: Trần Khánh Linh - Trưởng phòng Kinh doanh chứng khoán

* Liên hệ: 0971 764 531 (SĐT/Zalo) - VPS ID: 8043

* Group Zalo Đầu Tư: Cộng Đồng FinTop

* Kênh Youtube: Kỷ Nguyên Đầu Tư | FinTop DATA

TUYÊN BỐ MIỄN TRỪ TRÁCH NHIỆM!

Toàn bộ những thông tin, phân tích, nhận định, dự báo trong báo cáo, nội dung này bao gồm cả các ý kiến đã thể hiện là quan điểm, góc nhìn phân tích riêng của Tác giả, không nhằm mục đích PR, làm lợi hay gây bất lợi cho bất cứ cá nhân/tổ chức nào và quan điểm, phân tích của Tác giả không đại diện cho quan điểm, ý kiến của FINTOP.

Các thông tin, số liệu, dữ liệu, thống kê,… được trình bày trên báo cáo, nội dung này, bao gồm toàn bộ thông tin và ý kiến đã thể hiện, được FINTOP Research lấy từ các nguồn thông tin chính thống, uy tín được cho là đáng tin cậy nhất (theo trích dẫn nguồn trên báo cáo), tuy nhiên FINTOP Research không đảm bảo sự chính xác và đầy đủ hoàn toàn, tính cập nhật của toàn bộ thông tin, dữ liệu trong báo cáo, nội dung trên.

Người đọc, nhà đầu tư sử dụng báo cáo, nội dung, dữ liệu, thông tin này với mục đích tham khảo và chịu hoàn toàn trách nhiệm trước những hành động, quyết định và kết quả đầu tư của mình.

Trân trọng cảm ơn!